粉體行業資訊 2022年中國鋅粉行業競爭格局、重點企業經營情況及發展趨勢

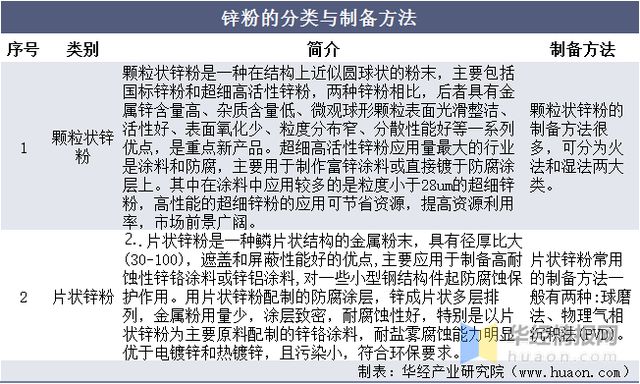

一、鋅粉的分類

鋅粉是一種對國民經濟有重要支撐作用的功能性粉體材料,具有獨特的物理、化學效應,被廣泛應用于涂料、化工、冶金、醫藥、燃料、農藥、電子以及電池等行業。鋅粉按粒子結構通常可分為顆粒狀和片狀兩種。

鋅粉的分類與制備方法

資料來源:公開資料整理

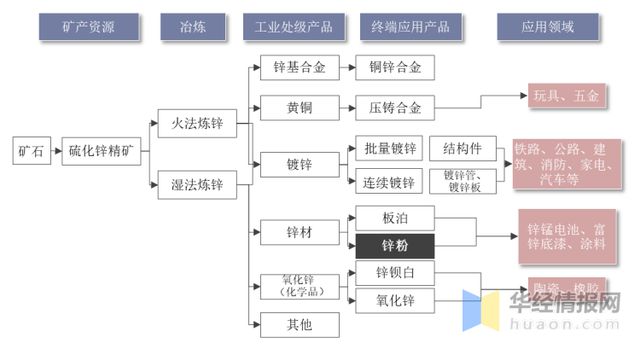

二、鋅粉在鋅產業鏈中的位置

我國是全球最大的鋅消費國家,鋅粉屬于鋅材的一種,上游為鋅礦開采與冶煉,下游主要應用于電池、化工、涂料等行業。

鋅粉在鋅產業鏈中的位置

資料來源:公開資料整理

資料來源:公開資料整理

三、全球鋅粉行業市場現狀分析

1、全球產能產量

2017-2021年,全球鋅粉行業市場規模呈現逐年增長的態勢,鋅粉產能及產量穩定增長。2020年雖受新冠疫情的影響,但受益于下游涂料行業廣泛的應用領域,全球鋅粉主要產能及產量仍呈現穩步增長狀態,2021年,全球鋅粉行業主要參與者的產能達到103.3萬噸,產量實現93.8萬噸。

2017-2021年全球鋅粉產能與產量情況

資料來源:公開資料整理

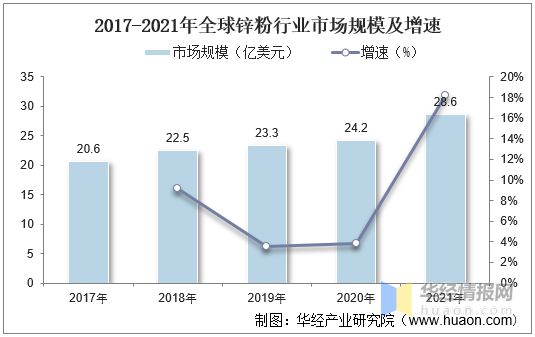

2、全球市場規模

2016-2021年,全球鋅粉行業市場規模呈現逐年增長的態勢。2019年,全球貿易摩擦不斷,經濟呈現下行趨勢,2020年受疫情影響,鋅粉市場規模增速明顯下降,截至2021年全球鋅粉市場規模增長至28.6億美元。

2017-2021年全球鋅粉行業市場規模及增速

資料來源:公開資料整理

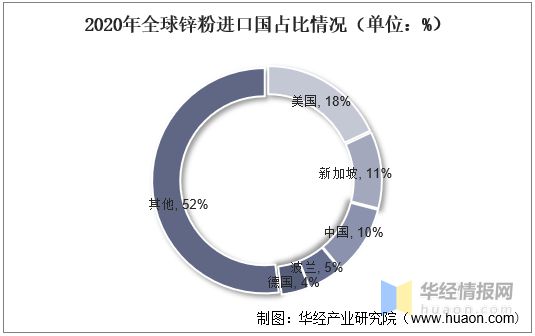

3、全球進出口

據統計,2020年,鋅粉的最大進口國是美國(8940萬美元)、新加坡(5510萬美元)、中國(4710萬美元)、波蘭(2330萬美元)和德國(2030萬美元)。受全球主要涂料生產企業均在中國設立工廠影響,國內鋅粉行業產能均在國內市場消化,進出口規模較小。

2020年全球鋅粉進口國占比情況(單位:%)

資料來源:公開資料整理

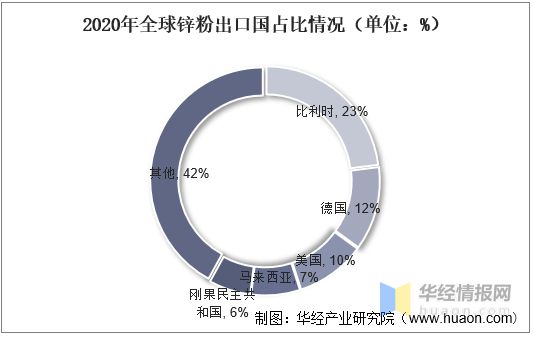

出口方面,2020年,全球鋅粉貿易金額達到4.94億美元。其中,2020年,鋅粉的最大出口國是比利時(1.15億美元)、德國(5830萬美元)、美國(4870萬美元)、馬來西亞(3620萬美元)和剛果民主共和國(2950萬美元)。

2020年全球鋅粉出口國占比情況(單位:%)

資料來源:公開資料整理

四、中國鋅粉行業市場現狀分析

1、市場規模

2017年-2020年,中國鋅粉行業市場規模增速均未能超過10%,2021年新冠疫情影響下,全球主要經濟體的生產開工率不足,國內船舶、集裝箱生產企業訂單暴增,對防腐涂料的需求大增,中國鋅粉行業整體市場增速也超過了15%,市場規模為60.9億元。

2017-2021年中國鋅粉行業市場規模及增速

資料來源:公開資料整理

2、下游應用

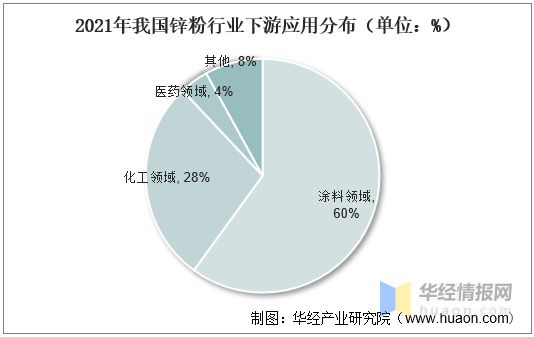

鋅粉的應用較為廣泛,可用于富鋅防腐涂料、鋼鐵制品的鍍鋅防腐、化學產品的生產、有色金屬的冶金還原及醫藥領域等。從市場需求來看,鋅粉在涂料領域的需求最高,占到了鋅粉市場總需求的60%左右,其次為化工領域(約28%)和醫藥領域(約4%)。

2021年我國鋅粉行業下游應用分布(單位:%)

資料來源:公開資料整理

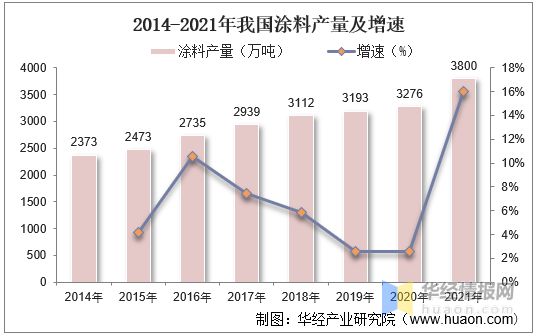

據統計,2014-2021年我國涂料行業產量規模逐年增長。2021年,我國涂料行業企業總產量約3800萬噸,較2020年同期同比增長約16%。

2014-2021年我國涂料產量及增速

資料來源:中國涂料工業協會,華經產業研究院整理

防腐涂料主要應用于各種金屬表面,起到防腐、防銹、耐大氣老化、耐磨等防護及美化作用,防腐涂料在中國涂料工業中有著重要的地位,也是鋅粉在涂料行業的核心應用領域。據統計,2021年我國防腐涂料產量約767萬噸,且其產量規模仍在不斷增長,預計2022年產量達到767萬噸。

2017-2022年我國防腐涂料產量及增速

資料來源:新材料在線,華經產業研究院整理

五、中國鋅粉行業競爭格局分析

1、競爭格局

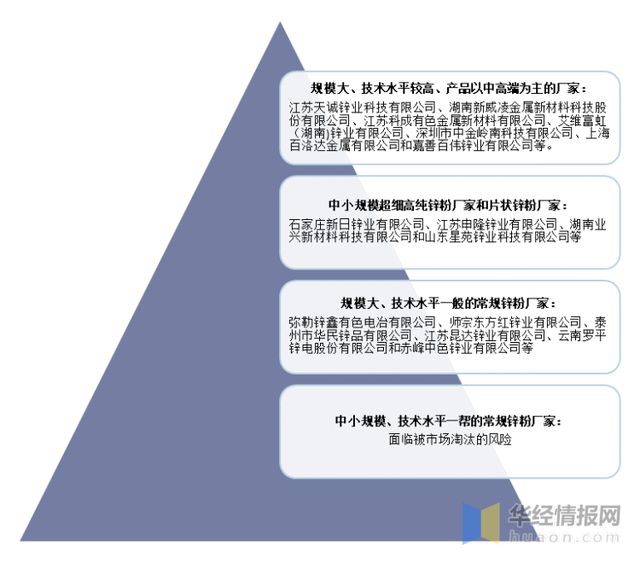

雖然我國鋅粉行業各生產企業根據市場定位的差異形成了各自的競爭優勢,但大多數還是在中低端市場進行激烈競爭。未來鋅粉行業的發展應提高企業的規模化程度,淘汰環保及產能效益差的企業,通過規模化與集約化的發展來提高行業整體的產品質量水平及降低生產成本。我國鋅粉行業市場可以分為以下四個競爭層次:

中國鋅粉行業競爭格局

資料來源:公開資料整理

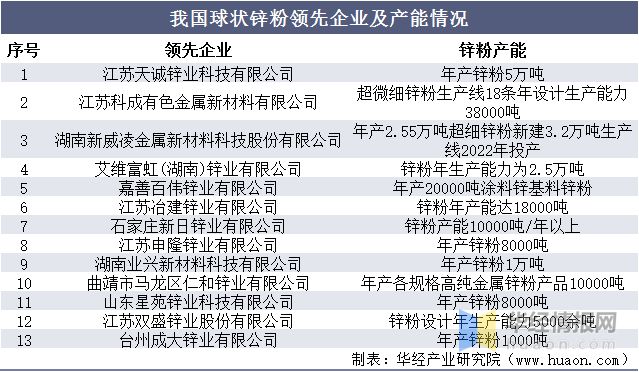

2、球狀鋅粉競爭情況

由于安全環保、資金實力、盈利能力等方面帶來的壓力越來越大,作為鋅粉最重要的應用領域,富鋅防腐涂料專用鋅粉的生產企業數量已越來越少,目前尚在運營且生產能力超過10000噸/年的生產企業不超過10家,具體包括如下:

我國球狀鋅粉領先企業及產能情況

資料來源:公開資料整理

3、片狀鋅粉競爭情況

片狀鋅粉的主要應用領域為達克羅涂液,使用片狀鋅粉的達克羅涂液能夠有效提高鋅與鋼鐵間以及鋅顆粒互相之間的導電性,涂層致密、腐蝕路線延長,降低了單位面積內的耗鋅量和涂層厚度。目前,片狀鋅粉市場主要被國外公司占領,如德國ECKART(愛卡)公司,美國Novamet和Hyperseal公司,澳大利亞的Benda-Lutz公司等。國內鋅片的研制和生產水平與國際水平還有一定的差距,開展相關業務的企業數量較少。

我國片狀鋅粉領先企業及產能情況

資料來源:公開資料整理

六、中國鋅粉行業發展趨勢

1、國家政策支持促進產業發展

《“十四五”原材料工業發展規劃》、《中國制造2025》、《新材料產業發展指南》等一系列政策文件均將有色金屬材料作為支持發展的重點,同時鼓勵物料循環、超高純金屬、高性能材料等的研發,鼓勵先進熔煉、凝固成型、氣相沉積、型材加工、高效合成等新材料制備關鍵技術和裝備的研發,積極推廣應用金屬材料表面覆層強化、工業部件服役延壽等技術。這些政策的發布,有利于鋅粉行業智能化工廠的建設、生產設備的升級、制造流程及工藝優化等關鍵技術的研發推廣,有利于整體行業的技術進步升級。

2、經濟穩定發展推動行業運行

2021-2022年,雖然新冠疫情不斷反復,但我國經濟仍然保持著強大的韌性,GDP仍在穩定增長。宏觀經濟面的穩定為鋅粉行業的運行帶來了一定的利好,同時,鋅粉行業的下游核心應用領域也受宏觀經濟的影響較大,經濟的持續增長推動下游涂料及化工產業的發展,間接刺激了鋅粉需求的穩定增長。

3、新的需求點為行業帶來保障

2021年集裝箱的井噴帶動了行業需求的大幅增長。而未來幾年,基建投資的穩定增長、新興行業的不斷發展等因素將接力帶動下游行業對鋅粉的市場需求。例如,船舶制造、海上風電、裝配式鋼結構的高景氣度將帶動防腐涂料的發展,進而形成了鋅粉消費的保障。此外,目前使用最廣泛的溶劑型涂料使用比例降低20%。將導致集裝箱制造、汽車制造、船舶制造、工程機械制造、鋼結構制造等行業的高固體分涂料、水性涂料的使用比例大幅提高,涂料中的含鋅量也大幅增加。

4、集中度提升為行業帶來市場發展機遇

有色金屬粉體材料行業兼具技術密集型與人才密集型的特征,行業集中度較高。其中,鋅粉行業的參與市場主體數量在100家左右,而生產富鋅防腐涂料專用鋅粉且生產能力超過10000噸/年的企業數量較少。行業龍頭企業通過多年的技術積累和規模效應,建立較高的行業壁壘,提高與行業下游的談判能力,降低單位固定成本,更容易承受行業的波動。另外,隨著近年來國家環保政策不斷加強,產業升級改造壓力日趨明顯,低端落后產能不斷出清,行業龍頭企業在環保壓力增大的同時,也在行業整體增長過程中進一步鞏固領先優勢,擴大了市場份額,從而迎來更大的市場機遇。

5、儲備資源豐富為行業發展打下基礎

我國鋅資源儲備豐富,儲量占到了全球總儲量的近20%,僅次于澳大利亞。同時,我國還是鋅礦生產大國,鋅礦產量占到了全球鋅礦產量的約1/3,在全球各國中位居第一。我國上游充裕的鋅資源供給為鋅粉行業的發展打下了堅實的基礎。

來源:華經情報網

四川眾金粉體設備有限公司分享 氣流粉碎機 氣流分級機 超細粉碎機 氣流磨

|

|